そもそも持家の価格っていくらなんだろうか?

そもそも、自分の持っている土地、

もしくは親の持っている土地の価格っていくらなの?

財産評価の話をすると、まず頭に湧く疑問になります。

「親がいくらで買ったのかなんて知らないし。。。」

もっともな意見です。

相続した財産の場合、そもそも自分で買った財産ではありません。

亡くなった人が買った財産です。

購入に関わっていたとしても、基本的には亡くなった方が買っています。

大金ということもあってか

いくらで買ったというような厳密な話まで聞いていないことがほとんどです。

そもそも、

生まれる前から持っている土地、

代々所有している土地ということもあります。

ではでは、不動産の価格というのはいくらになるんでしょうか?

どうやって調べたらいいんでしょうか?

見てみましょう。

調べよう固定資産税評価額

端的に言って不動産の価格は国によって決められています。

その価格を調べる方法が固定資産税を調べる方法です。

不動産には固定資産税という税金が市町村によって毎年課されています。

固定資産税は賦課課税方式という方式なので、基本的には何も申告しなくても市町村が税金計算をして納税者に納付書を送ってくることになっています。

それで、納付書が所有者に送られてきて納税をしていると思うのですが、ただただ納付書に固定資産税の金額が書いてある書類だけ送られてきているのかというとそうでもありません。

普通の感覚として、

自分の税金どうやって計算したのかな?

と感じると思います。

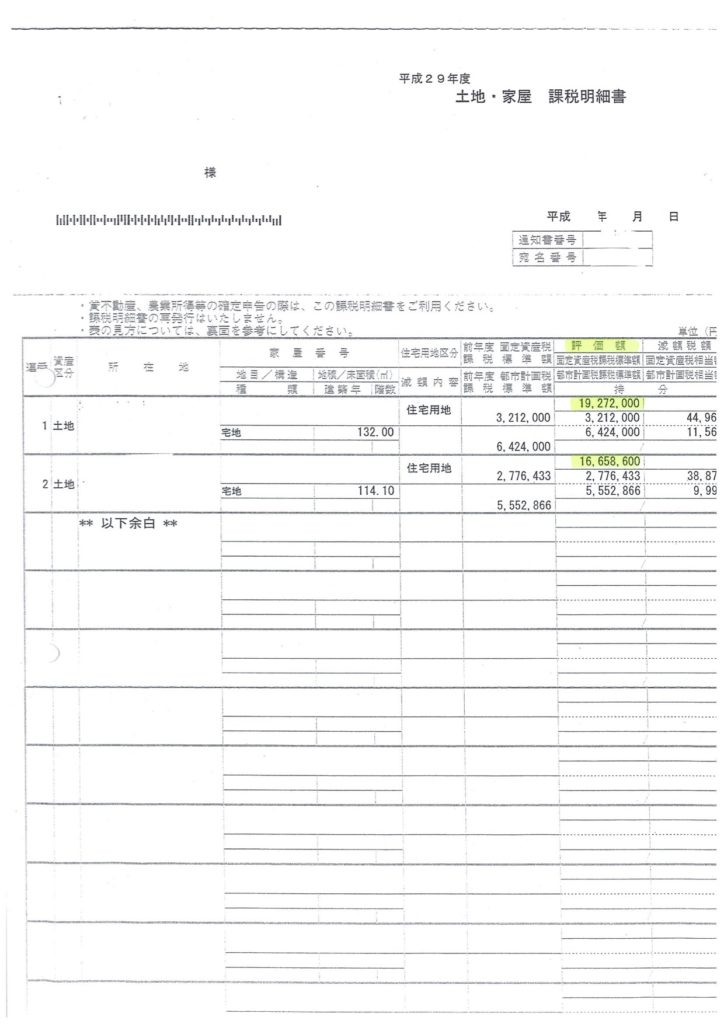

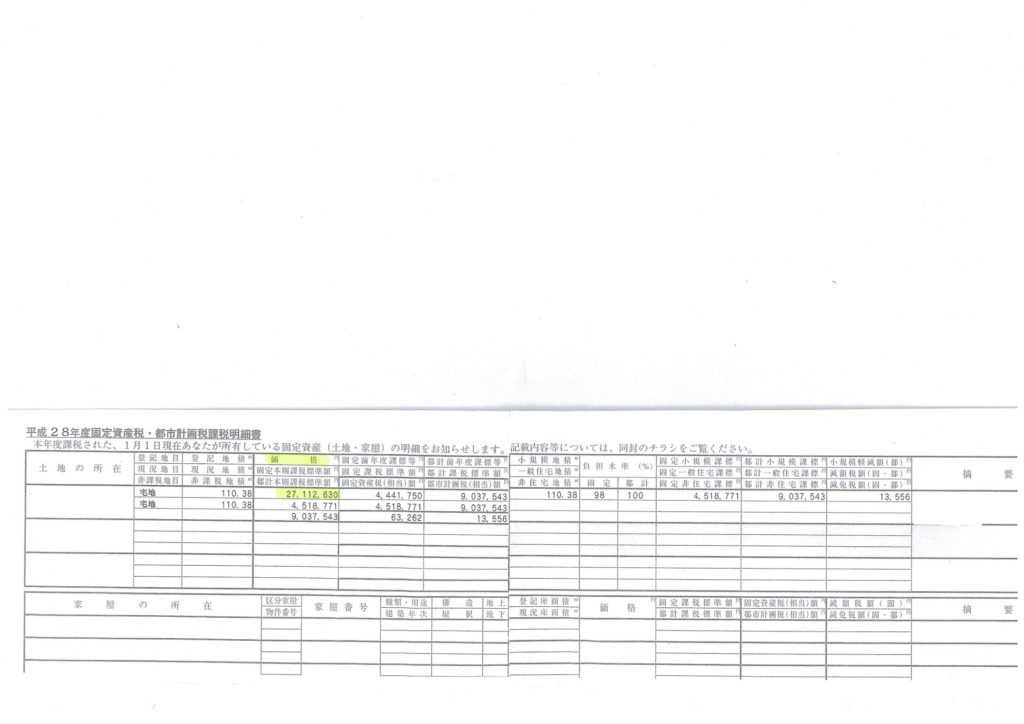

それで、税金計算を市町村ではどうやって行ったかということを詳細に記した課税明細書というものが納付書と一緒に送られてきていると思います。

数字がいくつもあって分かりづらいと思われるかもしれませんが、

見る人が見ればそこには税金計算に使用する数字が書いてあることが分かります。

その「課税明細書」の中に固定資産税を計算する上で使用した土地や家屋の価格というのが記載されています。

それがその不動産の「固定資産評価額」になります。

この課税明細書は、納付書と一緒に送られてくる書類です。

つまり、

役所に行ってお金を出さなくても手に入る書類、無料で手に入る書類ということになります。

顧問税理士がいるのであれば、その書類は税理士に渡すようにしましょう。

固定資産税評価額と相続税評価額

では、課税明細書に書いてあるか価格で相続税評価額なのかというと残念ながらそんなに簡単な話でもありません。

厳密に言えば「家屋」については、その価格がそのまま相続税評価額になります。

じゃあ、土地はどうかというとそうでもありません。。

一般的には、

固定資産税評価額:相続税評価額=7:8

という参考値がよく言われるのですが、

あくまで参考値です。

土地の評価方法は全く違うこともあるので、一応の参考として見る分には問題ないかと思います。

時価について

上記の説明までで微かに伝わるかとは思うのですが、一口に価格と言っても一個ではありません。

「固定資産税における価格」と「相続税における価格」と「売買取引における価格」はどれも違います。

一般的には

「固定資産税における価格」:「相続税における価格」:「売買取引における価格」

=7:8:10

という比率と言われていますが、いろいろな例外があるので厳密にはきちんと計算された方が良いでしょう。(土地の評価方法については別の記事で)

では、相続税評価額を調べるときに売買取引時の価格を全く使わないかというとそうでもありません。

たとえば、亡くなる1週間前に1億円で購入した土地の評価額はいくらになるでしょうか?

答えづらい質問です。

1億円で買ったけど相続税評価額で8割ぐらいの8000万円になるの??

1週間しか経ってないから1億円のまま??

これについては、

法人で買った場合には、1週間しか経ってないから1億円のまま

となります、

ややこしいですね。。

まとめ

「不動産の価格」と一口に言っても何種類かあります。

それを踏まえた上で、固定資産税の課税明細書に出ている価格を参考価格として相続税がかかるかどうか考えることができるでしょう。