税額計算の基本的な流れ

少しわかりづらくなってきたので、相続税計算の流れを図にしたいと思います。

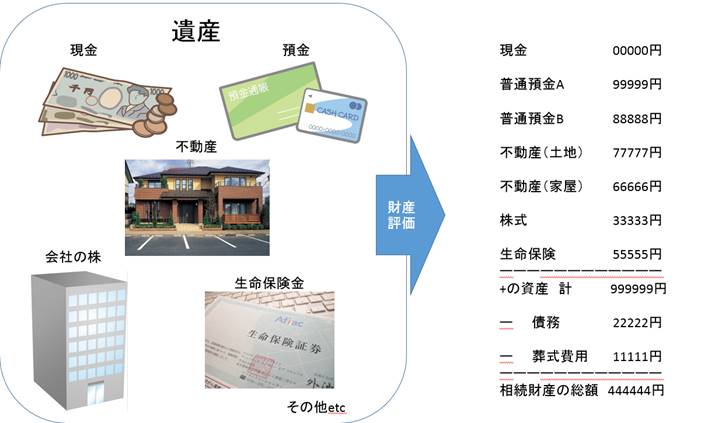

遺産総額の計算

相続財産の総額から基礎控除額を引く。

基礎控除額の計算は

3000万円+法律上の相続人の人数×600万円

です。

法律上の分割方法で財産をわけてそこに税率をかけて相続税の総額を計算する。

ここが特徴的です。

実際のところ、法律通りいつも分割されるわけではないのですが、相続税の計算上は必ず法律通り一度わけます。

それから全員の「相続税の総額」を一度計算します。

相続税の総額を実際の取り分に応じて分割

一度算出した「相続税の総額」を、実際の取得した分に応じて各人ごとに分配します。

各人ごとの加算減算調整

最後に、各人ごとの事情に応じて加算調整、減算調整がされます。

このように相続税は相続人全員分の税額を計算するものになっています。ですから、原則は全員一緒に相続税の申告書を提出します。