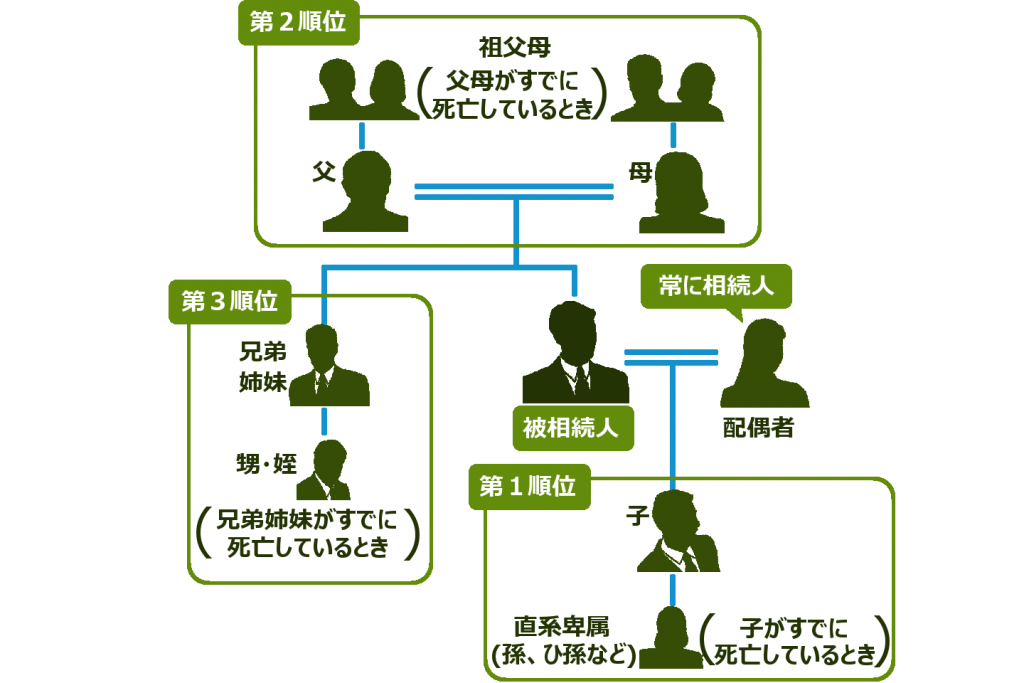

基本的には配偶者と子供です。

民法や相続税法の基本的な概念は、

『財産は次の世代へ相続されるもの』

です。

ただ、残念ながら人間は年齢の順番通り亡くなるわけではありません。自分よりも先に孫を残して子どもが亡くなることもあります。

そういう時には孫が子どもの代わりに相続人となります。

また、子どもがいない状態で亡くなる方もおられます。

そんな時のために一応、目安として民法では規定が設けられています。

- 子供がいない状態で両親が健在の時

配偶者と親が相続人となります。 - 子供がいない状態で両親も亡くなっている時

配偶者と兄弟姉妹が相続人となります。

兄弟姉妹が亡くなっていてその子どもたちが入れば、その子どもたちが相続人となります。甥や姪にあたる人たちです。

基本的には、こんな形になります。

ただ、相続税の計算の際には必ず図表の法定相続分を使いますが、実際の財産の分割を必ずこうするかというと絶対こう分けなければいけないという訳ではありません。

亡くなった方の遺志や、相続人の間での話し合いで実際の分割の仕方は決まります。円満に話し合うように努めましょう。